п»ҝ

Zagadnienia finansowe wczeЕӣniej czy póЕәniej dotykajД… wszystkie osoby zwiД…zane z przedsiДҷbiorstwem. Trudno wskazaДҮ dziaЕӮanie, które nie przekЕӮada siДҷ na przychody, koszty, wpЕӮywy i wydatki. JednoczeЕӣnie pojДҷcia wykorzystywane przez finansistów nie zawsze sД… wЕӮaЕӣciwie rozumiane, przez co osoby postronne, korzystajД…c z przygotowywanych opracowaЕ„, mogД… na ich podstawie podejmowaДҮ decyzje dalekie od optymalnych.

Zagadnienia finansowe wczeЕӣniej czy póЕәniej dotykajД… wszystkie osoby zwiД…zane z przedsiДҷbiorstwem. Trudno wskazaДҮ dziaЕӮanie, które nie przekЕӮada siДҷ na przychody, koszty, wpЕӮywy i wydatki. JednoczeЕӣnie pojДҷcia wykorzystywane przez finansistów nie zawsze sД… wЕӮaЕӣciwie rozumiane, przez co osoby postronne, korzystajД…c z przygotowywanych opracowaЕ„, mogД… na ich podstawie podejmowaДҮ decyzje dalekie od optymalnych.

Dowodu na prawdziwoЕӣДҮ powyЕјszej obserwacji dostarcza analiza finansowa. Wiele osób czyta przygotowywane w jej ramach analizy wskaЕәnikowe nie biorД…c pod uwagДҷ, Ејe zdecydowana wiДҷkszoЕӣДҮ wskaЕәników liczona moЕјe byДҮ na róЕјne sposoby. Za przykЕӮad niech posЕӮuЕјy wskaЕәnik ROE (ang. return on equity), którego wartoЕӣДҮ w zamyЕӣle wskazywaДҮ ma zyskownoЕӣДҮ kapitaЕӮu wЕӮasnego.

W praktyce wskaЕәnik wykorzystywany jest przez róЕјne podmioty:

· wЕӮaЕӣciciele i zarzД…dzajД…cy tworzД… w oparciu o niego systemy motywacyjne,

· inwestorzy przy jego pomocy oceniajД… atrakcyjnoЕӣДҮ spóЕӮek (wskaЕәnik zamieszczany jest w tabelach z notowaniami gieЕӮdowymi).

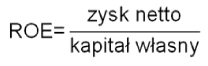

Zgodnie z literaturД… przedmiotu, wskaЕәnik liczony jest jako relacja zysku netto do kapitaЕӮu wЕӮasnego. W praktyce sytuacja moЕјe siДҷ jednak ЕӮatwo skomplikowaДҮ. ZaЕӮóЕјmy, Ејe spóЕӮka Alfa w ostatnim okresie pochwaliДҮ siДҷ moЕјe wynikami zamieszczonymi w tabeli 1. Ile w tej sytuacji wynosi ROE?

Tabela 1. Zysk netto i kapitaЕӮ wЕӮasny spóЕӮki Alfa

Sposób uzyskania odpowiedzi tylko pozornie jest prosty. Wprawdzie wskaЕәnik liczony bДҷdzie ze wzoru:

Pytanie jednak, np. dla zysku netto z 2010 roku, która wielkoЕӣДҮ podstawiona zostanie do formuЕӮy jako kapitaЕӮ wЕӮasny?

RozwiД…zania sД… co najmniej trzy:

· KapitaЕӮ wЕӮasny z 31.12.2010,

· Еҡredni kapitaЕӮ wЕӮasny z 31.12.2009 i 31.12.2010

· KapitaЕӮ wЕӮasny z 31.12.2010 pomniejszony o zysk netto z 2010.

W praktyce najczДҷЕӣciej spotykany jest pierwszy sposób, przy czym pomija on dwa waЕјne zagadnienia:

· Zysk netto jest czДҷЕӣciД… kapitaЕӮu wЕӮasnego. Wykorzystywanie w tym samym wskaЕәniku zysku i kapitaЕӮu z jednego bilansu daje raczej informacje o udziale zysku w kapitale wЕӮasnym niЕј bezpoЕӣrednio o rentownoЕӣci.

· Zysk jest wielkoЕӣciД… dla danego okresu (np. za rok 2010), a kapitaЕӮ wielkoЕӣciД… na konkretny dzieЕ„ (np. 31.12), przez co ЕӮatwo w nim o dane przypadkowe. StД…d w wielu podrДҷcznikach do analiz zachДҷca siДҷ, aby porównujД…c tego typu dane, wielkoЕӣci z bilansu ujmowaДҮ jako dane uЕӣrednione.

Konsekwencje modyfikacji obliczeЕ„ zamieszczono w tabeli 2.

Tabela 2. WskaЕәniki ROE spóЕӮki Alfa

gdzie: ROE 1 = zysk netto n / kapitaЕӮ wЕӮasny 31.12.n; ROE 2 = zysk netto n / ((kapitaЕӮ wЕӮasny 31.12.n + kapitaЕӮ wЕӮasny 31.12.n-1)/2); ROE 3 = zysk netto n / (kapitaЕӮ wЕӮasny 31.12.n – zysk netto n)

PorównujД…c róЕјne podmioty, zwЕӮaszcza bazujД…c na danych róЕјnych kontrolerów i analityków finansowych, trzeba koniecznie upewniДҮ siДҷ, Ејe stosujД… oni tДҷ samД… metodДҷ. Analityk oceniajД…c spóЕӮkДҷ Alfa moЕјe powiedzieДҮ, Ејe miaЕӮa ona w 2010 roku rentownoЕӣДҮ kapitaЕӮu wЕӮasnego prawie 18%. JeЕӣli inny analityk powie, Ејe oceniana przez niego spóЕӮka Delta rentownoЕӣДҮ miaЕӮa na poziomie 16%, nie znaczy to wcale, Ејe musiaЕӮa byДҮ gorsza. Po prostu mogЕӮy zostaДҮ zastosowane róЕјne metody. Ale i w ramach oceny tego samego podmiotu ЕӮatwo wyobraziДҮ sobie sytuacjДҷ, gdy w sprawozdaniu zarzД…du przeczytamy, Ејe 2010 roku rentownoЕӣДҮ kapitaЕӮu wЕӮasnego wyniosЕӮa ponad 20,5%, podczas gdy biegЕӮy rewident napisze, Ејe wskaЕәnik ROE dla badanego podmiotu wyniósЕӮ 17%. Co ciekawe, Ејaden z nich nie mija siДҷ z prawdД…. ByЕӮoby tak, gdy rewident upieraЕӮ siДҷ, Ејe kaЕјde 100 zЕӮ zainwestowane w kapitaЕӮ wЕӮasny przyniosЕӮo 17 zЕӮ zysku netto.

Sprawa dodatkowo komplikuje siДҷ, jeЕӣli wskaЕәnik ROE posЕӮuЕјyДҮ ma jako czДҷЕӣДҮ systemu motywacyjnego, a od jego wielkoЕӣci uzaleЕјniona bДҷdzie np. premia dla zarzД…du. BiorД…c pod uwagДҷ wykres 1, ЕӮatwo zauwaЕјyДҮ, Ејe wybór metody liczenia wskaЕәnika ma duЕјe znaczenie. Nie przedstawia on bowiem trzech wyników trzech róЕјnych spóЕӮek, ale rentownoЕӣДҮ kapitaЕӮu wЕӮasnego spóЕӮki Alfa w roku 2010.

Wykres 1. RentownoЕӣДҮ kapitaЕӮu wЕӮasnego spóЕӮki Alfa za rok 2010

Na zakoЕ„czenie proponujДҷ zwróciДҮ uwagДҷ na tabelДҷ 3. Zamieszczono w niej ranking spóЕӮek wchodzД…cych w skЕӮad WIG20 sporzД…dzony ze wzglДҷdu na wskaЕәnik ROE obliczony przez portal Pulsu Biznesu.

Tabela 3. Ranking spóЕӮek z WIG20 ze wzglДҷdu na ROE

Е№ródЕӮo: opracowanie wЕӮasne na podstawie: www.pb.pl

Najlepsza wydaje siДҷ spóЕӮka KGHM. Czy po lekturze niniejszego artykuЕӮu moЕјesz mieДҮ pewnoЕӣДҮ, Ејe tak jest w istocie? Inna sprawa, czym spowodowana jest wysoka zyskownoЕӣДҮ. Niespodziewanym wzrostem cen produktów, dobrym zarzД…dzaniem, a moЕјe zmniejszeniem budЕјetów szkoleniowych, marketingowych i likwidacjД… aktywów? Ale to juЕј sД… tematy szczegóЕӮowo analizowane na naszych szkoleniach…

FINANSE DLA MENEDЕ»ERÓW NIEFINANSISTÓW

I Termin: 13 - 14 lutego 2014r., GDAЕғSK

II Termin: 20 - 21 marca 2014r., POZNAЕғ

III Termin: 27 - 28 marca 2014r, KRAKÓW

IV Termin: 3 - 4 kwietnia 2014r, WARSZAWA

V Termin: 10 - 11 kwietnia 2014r, WROCЕҒAW

BusinessHouse

Al. Wilanowska 7A/32, 02-765 Warszawa

tel.: +48 22 244 25 42, fax: +48 22 244 25 10

e-mail: office@businesshouse.pl

http://www.businesshouse.pl/

« strona gЕӮГіwna | archiwum » « poprzedni | nastДҷpny »

Finanse dla niefinansistГіw a analiza finansowa

Zagadnienia finansowe wczeЕӣniej czy póЕәniej dotykajД… wszystkie osoby zwiД…zane z przedsiДҷbiorstwem. Trudno wskazaДҮ dziaЕӮanie, które nie przekЕӮada siДҷ na przychody, koszty, wpЕӮywy i wydatki. JednoczeЕӣnie pojДҷcia wykorzystywane przez finansistów nie zawsze sД… wЕӮaЕӣciwie rozumiane, przez co osoby postronne, korzystajД…c z przygotowywanych opracowaЕ„, mogД… na ich podstawie podejmowaДҮ decyzje dalekie od optymalnych.

Dowodu na prawdziwoЕӣДҮ powyЕјszej obserwacji dostarcza analiza finansowa. Wiele osób czyta przygotowywane w jej ramach analizy wskaЕәnikowe nie biorД…c pod uwagДҷ, Ејe zdecydowana wiДҷkszoЕӣДҮ wskaЕәników liczona moЕјe byДҮ na róЕјne sposoby. Za przykЕӮad niech posЕӮuЕјy wskaЕәnik ROE (ang. return on equity), którego wartoЕӣДҮ w zamyЕӣle wskazywaДҮ ma zyskownoЕӣДҮ kapitaЕӮu wЕӮasnego.

W praktyce wskaЕәnik wykorzystywany jest przez róЕјne podmioty:

· wЕӮaЕӣciciele i zarzД…dzajД…cy tworzД… w oparciu o niego systemy motywacyjne,

· inwestorzy przy jego pomocy oceniajД… atrakcyjnoЕӣДҮ spóЕӮek (wskaЕәnik zamieszczany jest w tabelach z notowaniami gieЕӮdowymi).

Zgodnie z literaturД… przedmiotu, wskaЕәnik liczony jest jako relacja zysku netto do kapitaЕӮu wЕӮasnego. W praktyce sytuacja moЕјe siДҷ jednak ЕӮatwo skomplikowaДҮ. ZaЕӮóЕјmy, Ејe spóЕӮka Alfa w ostatnim okresie pochwaliДҮ siДҷ moЕјe wynikami zamieszczonymi w tabeli 1. Ile w tej sytuacji wynosi ROE?

Tabela 1. Zysk netto i kapitaЕӮ wЕӮasny spóЕӮki Alfa

| Wyszczególnienie | 31.12.2008 | 31.12.2009 | 31.12.2010 |

| KapitaЕӮ wЕӮasny | 900 | 1 050 | 1 175 |

| w tym: zysk netto | 120 | 150 | 200 |

Sposób uzyskania odpowiedzi tylko pozornie jest prosty. Wprawdzie wskaЕәnik liczony bДҷdzie ze wzoru:

Pytanie jednak, np. dla zysku netto z 2010 roku, która wielkoЕӣДҮ podstawiona zostanie do formuЕӮy jako kapitaЕӮ wЕӮasny?

RozwiД…zania sД… co najmniej trzy:

· KapitaЕӮ wЕӮasny z 31.12.2010,

· Еҡredni kapitaЕӮ wЕӮasny z 31.12.2009 i 31.12.2010

· KapitaЕӮ wЕӮasny z 31.12.2010 pomniejszony o zysk netto z 2010.

W praktyce najczДҷЕӣciej spotykany jest pierwszy sposób, przy czym pomija on dwa waЕјne zagadnienia:

· Zysk netto jest czДҷЕӣciД… kapitaЕӮu wЕӮasnego. Wykorzystywanie w tym samym wskaЕәniku zysku i kapitaЕӮu z jednego bilansu daje raczej informacje o udziale zysku w kapitale wЕӮasnym niЕј bezpoЕӣrednio o rentownoЕӣci.

· Zysk jest wielkoЕӣciД… dla danego okresu (np. za rok 2010), a kapitaЕӮ wielkoЕӣciД… na konkretny dzieЕ„ (np. 31.12), przez co ЕӮatwo w nim o dane przypadkowe. StД…d w wielu podrДҷcznikach do analiz zachДҷca siДҷ, aby porównujД…c tego typu dane, wielkoЕӣci z bilansu ujmowaДҮ jako dane uЕӣrednione.

Konsekwencje modyfikacji obliczeЕ„ zamieszczono w tabeli 2.

Tabela 2. WskaЕәniki ROE spóЕӮki Alfa

| Wyszczególnienie | 31.12.2008 | 31.12.2009 | 31.12.2010 |

| KapitaЕӮ wЕӮasny | 900 | 1 050 | 1 175 |

| w tym: zysk netto | 120 | 150 | 200 |

| ROE 1 | 13,33% | 14,29% | 17,02% |

| ROE 2 | x | 15,38% | 17,98% |

| ROE 3 | 15,38% | 16,67% | 20,51% |

PorównujД…c róЕјne podmioty, zwЕӮaszcza bazujД…c na danych róЕјnych kontrolerów i analityków finansowych, trzeba koniecznie upewniДҮ siДҷ, Ејe stosujД… oni tДҷ samД… metodДҷ. Analityk oceniajД…c spóЕӮkДҷ Alfa moЕјe powiedzieДҮ, Ејe miaЕӮa ona w 2010 roku rentownoЕӣДҮ kapitaЕӮu wЕӮasnego prawie 18%. JeЕӣli inny analityk powie, Ејe oceniana przez niego spóЕӮka Delta rentownoЕӣДҮ miaЕӮa na poziomie 16%, nie znaczy to wcale, Ејe musiaЕӮa byДҮ gorsza. Po prostu mogЕӮy zostaДҮ zastosowane róЕјne metody. Ale i w ramach oceny tego samego podmiotu ЕӮatwo wyobraziДҮ sobie sytuacjДҷ, gdy w sprawozdaniu zarzД…du przeczytamy, Ејe 2010 roku rentownoЕӣДҮ kapitaЕӮu wЕӮasnego wyniosЕӮa ponad 20,5%, podczas gdy biegЕӮy rewident napisze, Ејe wskaЕәnik ROE dla badanego podmiotu wyniósЕӮ 17%. Co ciekawe, Ејaden z nich nie mija siДҷ z prawdД…. ByЕӮoby tak, gdy rewident upieraЕӮ siДҷ, Ејe kaЕјde 100 zЕӮ zainwestowane w kapitaЕӮ wЕӮasny przyniosЕӮo 17 zЕӮ zysku netto.

Sprawa dodatkowo komplikuje siДҷ, jeЕӣli wskaЕәnik ROE posЕӮuЕјyДҮ ma jako czДҷЕӣДҮ systemu motywacyjnego, a od jego wielkoЕӣci uzaleЕјniona bДҷdzie np. premia dla zarzД…du. BiorД…c pod uwagДҷ wykres 1, ЕӮatwo zauwaЕјyДҮ, Ејe wybór metody liczenia wskaЕәnika ma duЕјe znaczenie. Nie przedstawia on bowiem trzech wyników trzech róЕјnych spóЕӮek, ale rentownoЕӣДҮ kapitaЕӮu wЕӮasnego spóЕӮki Alfa w roku 2010.

Wykres 1. RentownoЕӣДҮ kapitaЕӮu wЕӮasnego spóЕӮki Alfa za rok 2010

Na zakoЕ„czenie proponujДҷ zwróciДҮ uwagДҷ na tabelДҷ 3. Zamieszczono w niej ranking spóЕӮek wchodzД…cych w skЕӮad WIG20 sporzД…dzony ze wzglДҷdu na wskaЕәnik ROE obliczony przez portal Pulsu Biznesu.

Tabela 3. Ranking spóЕӮek z WIG20 ze wzglДҷdu na ROE

| Lp. | instrument | kurs | ROE | Lp. | instrument | kurs | ROE |

| 1 | KGHM | 182.00 | 32.01 | 11 | LOTOS | 45.96 | 10.94 |

| 2 | KERNEL | 74.80 | 22.52 | 12 | BRE | 339.50 | 9.82 |

| 3 | PBG | 135.80 | 18.86 | 13 | ASSECOPOL | 49.20 | 9.64 |

| 4 | PKOBP | 43.71 | 15.06 | 14 | GETIN | 13.80 | 9.50 |

| 5 | CEZ | 154.00 | 13.44 | 15 | HANDLOWY | 97.55 | 8.57 |

| 6 | PGNIG | 4.16 | 13.15 | 16 | PGE | 24.00 | 8.13 |

| 7 | PEKAO | 171.00 | 12.73 | 17 | TAURONPE | 6.43 | 5.20 |

| 8 | PKNORLEN | 51.90 | 12.14 | 18 | GTC | 18.25 | 4.16 |

| 9 | TVN | 16.56 | 11.95 | 19 | TPSA | 17.75 | 0.07 |

| 10 | BOGDANKA | 111.80 | 11.73 | 20 | PZU | 374.30 | 0.00 |

Najlepsza wydaje siДҷ spóЕӮka KGHM. Czy po lekturze niniejszego artykuЕӮu moЕјesz mieДҮ pewnoЕӣДҮ, Ејe tak jest w istocie? Inna sprawa, czym spowodowana jest wysoka zyskownoЕӣДҮ. Niespodziewanym wzrostem cen produktów, dobrym zarzД…dzaniem, a moЕјe zmniejszeniem budЕјetów szkoleniowych, marketingowych i likwidacjД… aktywów? Ale to juЕј sД… tematy szczegóЕӮowo analizowane na naszych szkoleniach…

FINANSE DLA MENEDЕ»ERÓW NIEFINANSISTÓW

I Termin: 13 - 14 lutego 2014r., GDAЕғSK

II Termin: 20 - 21 marca 2014r., POZNAЕғ

III Termin: 27 - 28 marca 2014r, KRAKÓW

IV Termin: 3 - 4 kwietnia 2014r, WARSZAWA

V Termin: 10 - 11 kwietnia 2014r, WROCЕҒAW

BusinessHouse

Al. Wilanowska 7A/32, 02-765 Warszawa

tel.: +48 22 244 25 42, fax: +48 22 244 25 10

e-mail: office@businesshouse.pl

http://www.businesshouse.pl/

« strona gЕӮГіwna | archiwum » « poprzedni | nastДҷpny »

Ostatnie 10 artykuЕӮГіw

- Jak zmotywowaДҮ siДҷ do rozwoju w czasach pandemii? Porada trenera HILLWAY

- Pozyskiwanie nowych klientГіw вҖ“ PROSPECTING

- PrzykЕӮadowy cykl szkoleЕ„ dla dziaЕӮu handlowego, majД…cy na celu stworzyДҮ profesjonalnie dziaЕӮajД…cy zespГіЕӮ, ktГіry skutecznie realizujДҷ plany szkoleniowe

- Jak oceniaДҮ pracownikГіw, by nie budziДҮ konfliktГіw

- POKOLENIE вҖһYвҖқ W PRACY

- Koniec ery przeciДҷtnych sprzedawcГіw?

- Po co nam rozwГіj? Czy inwestowanie we wЕӮasne umiejДҷtnoЕӣci jest potrzebne?

- BY INNI SЕҒUCHALI Z PODZIWEM - O prezentacjach biznesowych i wystД…pieniach publicznych

- Pokolenie Y. ZarzД…dzanie generacjД….

- 5 waЕјnych elementГіw, waЕјnych w nowej pracy